Nếu bạn muốn nghỉ hưu sớm thì hãy lên kế hoạch ngay tự bây giờ, hãy cùng TOPI tò mò 5 điều bạn nên làm trong chiến lược nghỉ hưu sớm của bản thân mình từ đó giúp cho bạn tiến dẫn tới phương châm nghỉ hưu sớm.

Bạn đang xem: Kế hoạch nghỉ hưu sớm

Copy link

Câu chuyện nghỉ hưu sớm vẫn luôn là giấc mơ với rất nhiều người, phong trào FIRE đang càng ngày càng trở nên phổ biến. Tuy nhiên, thật ko may, niềm mơ ước này rất có thể là không thể với tương đối nhiều người.

Tuy nhiên, trên thực tế, chúng ta cũng có thể nghỉ hưu sớm nếu như bạn sẵn sàng làm cho việc chăm chỉ và giữ kỷ lao lý trong việc lập planer và tiết kiệm chi phí của mình. Nếu bạn có nhu cầu biến mong mơ nghỉ hưu sớm thành hiện tại thực, hãy ban đầu với năm điều sau.

1. Thiết lập cấu hình kế hoạch tài thiết yếu rõ ràng

Việc đầu tiên cần làm, là bạn cần tưởng tượng được rõ ràng một planer cho tương lai. Trang bị giá càng ngày leo thang, cũng đồng nghĩa với việc trong tương lai nếu như muốn nghỉ hưu sớm, bạn cần phải có một thu nhập ổn định để bảo trì một mức sống tốt.

Vì thế, việc chuẩn bị một kế hoạch nỗ lực thể, làm rõ hoàn cảnh, tình hình tài chính cũng giống như nhu cầu của bản thân nếu muốn có một mức sống ước muốn để đặt ra mục tiêu, phân chia nguồn lực rõ ràng là mộ một trong những điều đặc trưng nhất.

Lên kế hoạch tài chính cá nhân một biện pháp rõ ràng

Ví dụ, theo trào lưu FIRE, thường để nhắm đến mục tiêu 25 năm ngân sách chi tiêu sinh hoạt, bạn phải để dành 70% thu nhập hàng tháng. Làm rõ được kế hoạch sẽ giúp chúng ta có thể kiểm soát chặt chẽ thu nhập và chi tiêu để buổi tối ưu các khoản tiết kiệm ngân sách và chi phí cho kế hoạch của phiên bản thân bởi chúng ta nên nhớ, nghỉ hưu sớm là một trong kế hoạch nhiều năm hạn, vậy đề xuất nếu lờ mờ trong kế hoạch, phía đi trong tương lai, bạn đã thất bại những bước đầu tiên với giấc mơ nghỉ hưu sớm.

Ví dụ, bạn có nhu cầu để ra 2,5 tỷ VND cho planer hưu trí, chưa kể những túi tiền phát sinh hoặc vật dụng giá leo thang, nếu bạn muốn tiết kiệm trong 35 năm, cùng với mức lãi suất vay không kỳ hạn 0,2% một năm thì bạn cần ném ra khoảng 5,8 triệu mỗi tháng để có thể hoàn thành kế hoạch này.

2. Tiết kiệm chi phí từ sớm

Không lúc nào là quá muộn để ban đầu tiết kiệm cho kế hoạch nghỉ hưu của bạn, nhưng bạn nên bước đầu càng mau chóng càng tốt. điểm mạnh lớn duy nhất của câu hỏi đầu tư, tích trữ sớm chính là lãi kép, bởi vì lãi của chúng ta cũng sinh ra lãi. Thời gian tiết kiệm càng dài, sức mạnh của lãi kép càng hiện tại hữu.

Có thể với nhiều người trẻ, mẩu truyện về ngủ hưu có vẻ khá xa vời bởi lo lắng về khoản tiền cần phải có để giá cả khi đang nghỉ hưu trước lúc nghĩ tới việc đạt được ngẫu nhiên mục tiêu tài bao gồm nào khác có vẻ hơi ngược đời. Nhưng cũng chính vì lãi kép rất mạnh dạn mẽ, phải thời gian đó là chìa khóa kín đáo cho cửa nhà tích lũy, bắt đầu sớm giúp bạn linh hoạt hơn sau này trong cuộc sống.

Tiết kiệm là cách giúp bạn nghỉ hưu sớm cấp tốc nhất

Nếu chúng ta cho số tiền tiết kiệm ngân sách đủ thời gian để tăng trưởng, các bạn sẽ chỉ cần những khoản đầu tư tương đối nhỏ dại - được triển khai một cách đồng điệu - để tìm được một số dư hơi lớn.

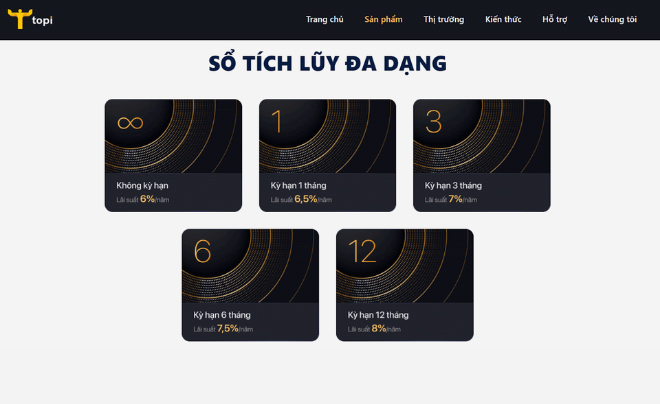

Có lẽ với tương đối nhiều người trẻ, vấn đề phải tiết kiệm ngân sách và chi phí tiền và giảm bớt tiêu xài mang đến sở thích cá thể là điều có vẻ bất khả thi. Tuy vậy nếu bạn bước đầu tiết kiệm càng muộn, thì số chi phí mà các bạn phải dành ra mỗi mon lại càng các để hoàn toàn có thể chi trả cho số đông kế hoạch trong tương lai. Chúng ta cũng có thể tham khảo sản phẩm Tích lũy của Topi nếu lúc này bạn không muốn bỏ ra một vài tiền quá to cho planer hưu trí. Chỉ cần bước đầu với số chi phí từ 50.000VND, bạn đã có thể bắt đầu tiết kiệm với lãi suất vay 6-8% tùy thuộc theo kỳ hạn, một nấc lãi suất khá cao so với khoảng mà các nhà băng đang kính chào mời.

3. Đa dạng nguồn thu nhập

Luôn có chức năng bạn mất việc, bất cứ bạn đã gắn bó với doanh nghiệp bao lâu hoặc các bạn đang ở chỗ nào trong sự nghiệp của mình. Kể cả là vì sự biến đổi của ngành, suy thoái thị phần hay xích mích cùng với sếp của bạn, thì tác động ảnh hưởng cũng đều hoàn toàn có thể rất nghiêm trọng. Vậy cần để bảo vệ bạn dạng thân, nhiều mẫu mã hóa những nguồn thu nhập là điều nên làm bởi nếu như khách hàng chỉ sống phụ thuộc vào lương thưởng của các bước hiện tại, mất việc hoàn toàn có thể khiến thực trạng tài chính của bạn gặp khó khăn. Bây giờ trên thị phần có vô cùng nhiều hiệ tượng đầu tư khác nhau.

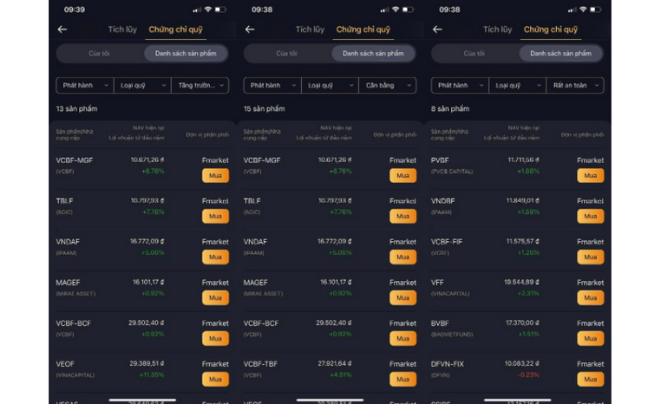

Đơn giản tuyệt nhất là gởi tiết kiệm, mếm mộ rủi ro hơn thế thì có đầy đủ khoản đầu tư chi tiêu như cổ phiếu, trái phiếu, bất động đậy sản…. Hoặc nếu khách hàng không bằng lòng với lợi suất của các khoản tiết kiệm nhưng vẫn chưa có nhiều kinh nghiệm đầu tư, ủy thác đầu tư chi tiêu hoặc đầu tư chi tiêu vào chứng chỉ quỹ mở là đầy đủ lựa chọn không tồi. Tùy trực thuộc vào nhu cầu tương tự như kinh nghiệm của bạn dạng thân, chúng ta có thể lựa chọn những hiệ tượng đầu tư khác nhau để bảo vệ một thu nhập ổn định cho planer nghỉ hưu.

Đa dạng có thu nhập nhập, đặc biệt là các thu nhập nhập thụ động

Ví dụ, bạn không có quá các hiểu biết về tài chính, thì chúng ta cũng có thể tham khảo các thành phầm chứng chỉ quỹ xem sản phẩm nào phù hợp với nhu yếu của bản thân. Khi chi tiêu chứng chỉ quỹ, điều đầu tiên nhất nhưng mọi người nên quan tâm là đơn vị phát hành chứng từ quỹ đó. Một vài đơn vị chức năng phát hành uy tín có thể kể mang lại Dragon Capital, Vina

Capital….

Sau khi chắt lọc được đơn vị phát hành đáng tin cậy, bạn cũng có thể lựa chọn các loại triệu chứng chỉ phù hợp với nhu yếu của phiên bản thân. Ví như muốn an toàn thì chúng ta cũng có thể lựa chọn quỹ trái phiếu, thương yêu rủi ro hơn thế thì quỹ cổ phiếu, ví như muốn an ninh mà vẫn được hưởng lợi suất cao hơn nữa quỹ trái phiếu thì bạn có thể lựa lựa chọn quỹ cân đối (kết thích hợp cả cp và trái phiếu).

4. Đầu tư thông minh

Nghỉ hưu không y như một kế hoạch ăn uống kiêng. Đặt ra những kim chỉ nam tham vọng là tốt, nhưng không nên để nó quá cách biệt với thực trên của bạn. Vày vậy, vấn đề lập kế hoạch đề nghị phản ánh thực tế công việc mà chúng ta cũng có thể thực hiện sẽ giúp đỡ cho quy trình thành công. Bên cạnh đó bạn cũng cần để ý đến những rủi ro ro hoàn toàn có thể xảy ra nếu khách hàng nghỉ hưu như tai nạn, bệnh tật, dịch bệnh, khủng hoảng rủi ro tài chính… để có một danh mục chi tiêu hợp lý với hoàn cảnh của phiên bản thân.

Đầu tứ thông minh với những kênh đầu tư chi tiêu phù hợp

5. Kỷ lao lý trong việc triển khai kế hoạch ngủ hưu

Một điều đặc trưng khi tiết kiệm để về hưu sớm là bạn phải thật kỷ luật, tiết kiệm ngân sách đúng hạn và một mực không được đụng đến số chi phí hưu trí đó. Bạn phải nhớ đó là khoản đảm bảo an toàn cho tương lai trong tương lai của bạn.

Tất nhiên, đầu tư là một thành phần đặc biệt quan trọng của bài toán hưu trí, tuy nhiên lợi nhuận béo từ danh mục đầu tư của các bạn là ko đủ để sở hữu được tương lai giỏi khi ngủ hưu. Sự phối hợp giữa ba biến lợi nhuận, rủi ro ro, dòng vốn và có kỷ khí cụ để kiểm soát và điều hành các thay đổi này là điều không thể thiếu trong một kế hoạch nghỉ hưu thành công xuất sắc bởi nói cả bạn tích lũy đủ, nhưng vì những nhu cầu nhất thời của bản thân mầ sử dụng khoản chi phí hưu trí đó, thì mọi việc đầu tư, quản lí trị trước đó của chúng ta đều trở đề nghị vô nghĩa.

Xem thêm: Top 20 bộ phim anime hay nhất năm 2023 bạn nhất định phải xem

Khi cuộc sống gặp nhiều trở ngại, việc tiết kiệm chi phí cho cuộc sống thường ngày hưu trí đổi thay một phương châm đầy thách thức cho tất cả những người dân Mỹ.

Chuyên gia sản chính và người sáng tác của sách “Triệu phú mỗi ngày” (Everyday Millionaires), Chris Hogan nói rằng người Mỹ không tiết kiệm ngân sách đủ chi phí để phòng ngừa cho tình huống khẩn cấp ví dụ như bịnghỉ hưu sớm lúc sức khoẻ kém.

“Cách đối phó tốt nhất có thể là hãy cứ lập kế hoạch. Đó là lí vì vì sao tôi khuyên răn mọi fan hãy lập một khoản quỹ dự phòng khẩn cung cấp trong 3-6 tháng, và bạn có thể yên vai trung phong gửi số tiền đó trong ngân hàng nếu đùng một phát sức khoẻ có vấn đề”, Hogan phát biểu với Maria Bartiromo của đài FOX Business “Có vô vàn kế hoạch mà chúng ta cũng có thể chọn lựa. Đừng đề nghị ngồi một khu vực mà không mày mò gì cả. Hãy xem thêm một chuyên viên bảo hiểm để hoàn toàn có thể biết thêm nhiều tin tức quan trọng, chẳng hạn như bạn bao gồm thiếu các gói bảo hiểm quan trọng đặc biệt nào không, để có thể kịp cài đặt cho bạn dạng thân với gia đình”.

Dựa theo một nghiên cứu mới tự Trung tâm nghiên cứu Hưu trí (CRR), có khoảng gần 37% tín đồ phải về hưu mau chóng hơn dự định do vấn đề sức khoẻ.

Hogan tin rằng bước đầu tiết kiệm càng sớm càng giỏi trong ngôi trường hợp nguy cấp là cần thiết. Cho mặc dù là loại chiến lược 401k xuất xắc 403b, cả hai đều hoàn toàn có thể giúp làm lúng túng về việc nghỉ hưu, đặc biệt là khi nó có liên quan đến mức độ khoẻ.

“Một chiến lược dài hạn là cực kì quan trọng với thiết yếu, tôi răn dạy mọi bạn nên sẵn sàng ngay trước lúc bước lịch sự tuổi 60. Qua tuổi đó, giá thành có thể tăng khôn xiết cao. Thực sự luôn luôn có trường tồn một thời cơ hưởng dịch vụ dưỡng lão hoặc âu yếm tại nhà”.

Đối với số đông ai đang sẵn có trong tay một số trong những tiền nợ lớn lao phải trả trước khi nghĩ mang đến chuyện về hưu, thì theo Hogan nói ta luôn có phương pháp giải quyết.

“Điều thứ nhất tôi răn dạy mọi người là hãy trang nghiêm trong vấn đề xử lý hết các khoản nợ. Khi bạn đã thanh toán hết nợ nần, bạn sẽ thực sự “cởi trói” cho dòng vốn của bạn. Bạn sẽ tự ban thưởng cho bạn dạng thân. Đối với chi phí nợ từ thời sinh viên, bạn phải coi nó như 1 “kẻ thù”, bắt buộc quyết trung ương xoá bỏ nó. Chúng ta phải hành động thật nghiêm túc, các bạn phải tiết chế lối sống của mình, tìm tiền những hơn, làm tất cả mọi thứ để trừ khử món nợ đó”, ông nói.

CRR nêu ra 3 nguyên nhân chính khiến cho cho bọn họ buộc buộc phải về hưu sớm.

Thứ duy nhất là chứng trạng sức khoẻ kém. Trong những khi bạn có dự định làm việc cho tới 65 hoặc 70 tuổi, một trận gầy hoặc chấn thương hốt nhiên ngột hoàn toàn có thể phá hỏng hầu hết thứ. Chúng ta cũng có thể sẽ để mất đi thu nhập cá nhân hằng tháng hoặc hằng năm với buộc phải thực hiện đến số tiền tiết kiệm ngân sách và chi phí hưu trí kế bên dự kiến.

Bạn cũng có thể chịu các khoản phí tổn y tế vốn vẫn bòn rút tiền tiết kiệm nhanh hơn các bạn tưởng.

Thứ hai, vấn khuyến nghị phát từ đổi khác nghề nghiệp. Nếu như khách hàng bị loại bỏ hoặc doanh nghiệp có “lục đục” gì đó, các bạn sẽ phải tìm bài toán mới hoặc nghỉ hưu sớm. Phần đông ai chưa tìm được quá trình mới kịp thời có thể sẽ không còn lựa lựa chọn nữa.

Lý vì chưng cuối cùng, là chếch mếch chuyện gia đình. Một cuộc ly dị, tình dục vợ ông xã rạn nứt hoặc phải chăm lo cho bố mẹ già có thể tạo nhiệm vụ tài bao gồm cho phiên bản thân.